经历2020年维权潮、媒体公开讨债,“绿帽门”事件后,绿地再次出现在公众视野。

这次是因为“裁员40%”的传闻。

对此,绿地光速回应:“的确有做出优化人员的动作,但不会是如此大的比例。真有这么大的比例,整个公司就停摆了,只能说小幅度吧。”

言外之意:的确是裁员了,但不是40%。至于具体的裁员规模,谢绝透露。

8月23日,绿地发布2021年半年度报告,并没有激起多大水花,裁员传闻反而迅速登上热搜。在这个特殊的时间点,多少有些微妙和尴尬。

1

负债万亿,拖款成性

这并不是绿地第一次出现类似事件。

2019年10月,绿地湖南事业部被曝料强制员工买房,不完成者将被除名;

今年2月份,湖南省公安厅召开打击拒不支付劳动报酬犯罪新闻发布会,其中长沙绿地融城置业有限公司作为典型案例被公布,事件起因是该拖欠农民工工资513万元。

作为一家国企,却拖欠农民工工资,绿地的确让人大跌眼镜。

除了裁员、强制员工买房、拖欠工程款,绿地东北、西南事业部还曾被多家媒体公开讨债。

媒体打广告催广告费,也堪称一道奇观。

不管是裁员还是欠款,都透露出一个信息:绿地极度缺钱。

据年报数据显示,从2016-2020年连续五年,绿地负债率都在88%以上。截至2020年12月末,绿地集团总资产为13491亿,资产负债率88.28%,据此计算,总负债高达超过万亿。

去年8月,住建部、央行召开12家重点房地产企业座谈会,绿地也在其中,会上公布了“三道红线”,对房企进行融资债务总规模的控制。

而绿地是这12家重点房企中唯一“三道红线”全中的国企,也是TOP30房企中唯一一家“三道红线”全中的国企。

时隔一年,万亿债务压顶的绿地,近况如何?

2

建筑成第一产业,增收不增利

根据年报数据显示,今年上半年,绿地控股实现收入2826.95亿元,同比增长34.72%;归属股东净利润82.33亿元,同比增长2.67%,但是扣除非经常性损益后的净利润同比增长-2.24%。

也就是说,绿地上半年财务总体是“增收不增利”情况,与保利、华润等国企相比有较大差距。

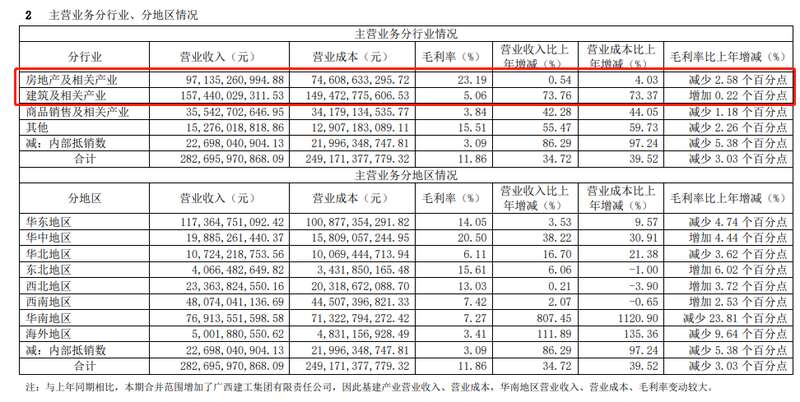

值得注意的是,建筑产业已经取代房地产,成为绿地集团的第一大产业,占到总营收的51%,房地产产业仅占32%(万科、碧桂园等头部房企,地产营收占总收入比达90%以上)。此外还布局了金融、消费等产业,多元化特征明显。

上半年,第一大业务建筑产业营业收入比上年同期增长73.76%,营业成本增长73.37%,毛利率仅仅增长0.22%,再次印证了增收不增利的特点。

此外,从年报数据来看,除建筑产业毛利率微增0.22个百分点外,剩下几大业务板块的毛利率都在减少。

虽然建筑业务为绿地总营收的增长做出了很大贡献,但毛利率仅5.06%,而房地产产业毛利率为23.19%,是所有产业中利润最高的。

也就说,绿地的多元化业务,反而拉低了集团整体的利润水平。

如果建筑业务占比持续提升,房地产业务持续萎缩,在当前老基建收缩的环境下,绿地的总营收能否维持增长,恐怕要画个问号。

3

销售增长,拿地减量

在销售方面,今年上半年,绿地控股实现合同销售金额1641亿元,同比增长23%;合同销售面积1294万平方米,同比增长25%。其中,住宅销售金额1168亿元,同比增长25%,占比达71%。

2018年,绿地就定下冲刺4000亿元销售目标,然而到了2020年,这个目标仍然没有实现,甚至在2020年销售额还出现下降,成为房企前十强中唯一一家销售额出现下降的房企。

上半年,全国各地调控高达300余次,多个一二线城市已经降温,调控蔓延至三四线城市。在这样的背景下,下半年楼市转冷已是大概率事件。绿地想要实现4000亿销售目标,难度很大。

根据克而瑞房企销售额榜单,2020年绿地位居第7,2021年6月末绿地排名第9,下滑2位。此时距离2014年绿地超越万科摘下第一桂冠,也不过短短7年。

在土地方面,今年上半年,绿地控股累计新获取项目34个,新增土地建筑面积699万平方米,同比下降52%;对应土地价款339亿元,同比下降24.3%。在拿地方面,上半年绿地表现的比较克制,当然,也是出于降负债的考虑。

4

债务有所缓解,资金压力仍大

绿地一直以高负债率在业内著称,也是前30强房企中唯一三道红线全踩的国企。

从半年报数据来看,绿地的债务问题有所缓解。

根据克尔瑞统计:截至上半年绿地现金短债比提升至1.34,实现一条红线提前转绿;净负债率持续稳步回落,较期初下降17.7个百分点至116.6%;剔除预收账款后的资产负债率82.8%,较期初下降1.26个百分点。

▲来源:克尔瑞

不过目前绿地整体的债务规模依然是万亿规模,降杠杆仍然任重道远。

此外,值得注意的是,绿地的流动负债中应付票据及应付账款高达3368亿,占流动负债的34%。这些都是有到付日期的,也会对绿地的资金链造成很大的压力。

不过,据多位供应商反映,给绿地做项目,回款非常慢,至少需要准备两年的账期。而从之前媒体公开讨债、拖欠工程款等事件来看,此言不虚。

绿地债务压力大是客观事实,但诸多供应商,尤其是中小型企业,也经不起这样拖款。

在应付职工薪酬一栏,从2020下半年的19亿,降低至今年上半年的9.9亿,缩水近一半,可见人员优化力度之强。

曾经的绿地,是房企老大哥一般的存在,2015年8月上市时市值突破一度3100亿元,远超过当时的万科、碧桂园、恒大等企业,成为当时全球最大房企。

但上市6年来,股价持续下滑,从开盘价的25.1元狂跌至今天的4.3元,跌幅高达80%。上市即巅峰,套牢了一大批股民。

截至8月27日收盘,绿地控股市值仅剩560.9亿,不到6年市值蒸发2540亿元。而曾经被绿地帅在身后的万科、碧桂园,如今市值已经是它的四五倍。

近年来,绿地一直负面缠身,口碑也因为一系列维权事件而崩坏。

这家曾经的龙头企业,繁华落尽,令人扼腕叹息......